פנסיה היא סוג של גמלה, המשולמת בצורת קצבה, בדרך כלל לעובדים שכירים או למשרתי ציבור, בגין תקופת עבודתם אצל מעסיק ציבורי או פרטי, או קצבה המשולמת לעובדים עצמאים ולאנשים אחרים בגין תשלומים לקרן פנסיה וכן קצבה המשולמות לשאיריהם של כל אלה על ידי המעסיק או על ידי קרן פנסיה.

מטרת תוכניות הפנסיה השונות הם להבטיח לאדם העובד ולשאיריו, התלויים בו בפרנסתם, המשך זרם ההכנסות שיחליף את מקור ההכנסה הכלכלי שנפסק בשל נכות, מוות או זקנה. גובה הפנסיה קשור ברמת ההכנסה המבוטחת של העובד, בתקופת עבודתו, ובתקופת העבודה בה היה מבוטח בפנסיה ובה היה צפוי להיות מבוטח אלמלא הפסקת עבודתו מסיבות שאינן תלויות בו (נכות ומוות).

סוגי הפנסיה העיקריים הם:

פנסית זקנה

פנסיה המשולמת לזכאים החל בהגיעם לגיל מסוים ולכל חייהם. בדרך כלל, גיל הזכאות לפנסיה הוא גיל הפרישה (גיל הפרישה שהיה נהוג בישראל מראשיתה ועד שנת 2004 הוא 65 שנה לגברים ו-60 שנה לנשים. על פי חוק גיל פרישה התשס"ד-2004, הועלה גיל זה בהדרגה ל-67 שנה לגברים ו-64 שנה לנשים). עם זאת, בתוכניות פנסיה שונות (פרטיות, ציבוריות וממשלתיות) ניתן להגדיר גיל פרישה השונה מגיל הפרישה הכלל ארצי או גילי פרישה מיוחדים למקצועות שונים. כמו כן, בתוכניות פנסיה שונות ניתן להקדים את הפרישה לפני גיל הפרישה הרגיל (בדרך כלל תמורת הפחתה של שיעור הפנסיה) או לדחות את מועד הפרישה (בדרך כלל עם תוספת לפנסיה בשל הדחייה).

פנסית נכות

פנסיה המשולמת במקרה של איבוד כושר העבודה. פנסית נכות יכולה להיות משולמת לתקופה מוגבלת (פנסית נכות זמנית, במקרה של איבוד זמני של כושר העבודה) או לכל התקופה עד הגיע הנכה לזכות קבלת פנסית זקנה (פנסית נכות תמידית). הפנסיה יכולה להיות פנסית נכות מלאה (במקרה איבוד מלוא כושר העבודה, או 75% מכושר זה) או פנסיה נכות חלקית (כאשר משולמת פנסית נכות מופחתת המהווה פיצוי על איבוד חלקי של כושר העבודה).

פנסית שאירים

פנסיה המשולמת לשאירי הזכאי (העובד המבוטח בפנסיה או האדם שבוטח באופן פרטי או הפנסיונר) במקרה של מותו. המוגדרים כשאירים הם: בן/בת הזוג של הנפטר, ילדיו של הנפטר (עד הגיעם לגיל מסוים, 18 או 21 או אף לכל החיים אצל יתומים שאינם מסוגלים לכלכל את עצמם) וכן פנסיות לשאירים אחרים התלויים בנפטר כמוגדר בתקנון תוכנית הפנסיה.

בישראל נהוגים שני סוגים עקריים של פנסיה:

פנסיה תקציבית – (לעובדי מדינה)

בסוג זה של פנסיה העובדים לא נדרשים להפריש ממשכורתם סכומים לצורך תשלומי פנסיה עתידיים וכל עול הפנסיה, למעט דמי ניהול סמליים המשולמים על ידי העובדים, חל על המעביד (ממשלת ישראל על שלוחותיה). הפנסיה ממומנת מתקציב המדינה בהתאם לכללים שנקבעו בחוק שירות המדינה (גמלאות) (נוסח משולב, 1970).

פנסיה צוברת

הן המעביד והן העובד מפרישים סכומי כסף הנגזרים מגובה שכרו של העובד לאחת מקרנות הפנסיה לצורך תשלומים בעתיד.

פנסיית חובה:

ביום 30.12.07 חתם שר התמ"ת על צו הרחבה להסכם הקיבוצי לביטוח פנסיוני מקיף במשק, על בסיס עקרונות ההסכם בין ההסתדרות לבין לשכת התיאום של הארגונים הכלכליים (הסכם פנסיה חובה לכל העובדים בישראל).

בכך ניתן האות לתחילתה של מציאות חדשה בשוק העבודה בכל הנוגע לחובות המעסיק לביטוח הפנסיוני של עובדיו, כאשר החל מ- 01.01.2008 קיימת חובה לכל מעסיק פרטי בישראל לבטח את עובדיו בביטוח פנסיוני.

לפיכך, המשמעות המרכזית היא שכל עובד שכיר בישראל זכאי לפנסיה.

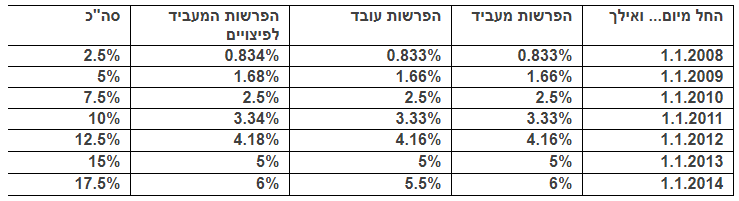

צו ההרחבה מאפשר, לראשונה בתולדות המדינה, לכל העובדים במשק (גברים מעל גיל 21 ונשים מעל גיל 20) ליהנות מחסכון לעת זקנה. הצו מחייב את המעסיקים להפריש כספים לפנסיה עבור העובדים, דבר שלא היה נהוג בחלקים נרחבים במגזר הפרטי. בשנת 2008, המוגדרת כתקופת מעבר לכניסת צו ההרחבה, כל עובד זכאי לביטוח פנסיוני ולביצוע ההפרשות לאחר תשעה חודשים ממועד תחילת העסקתו. החל משנת 2009 יהיה העובד זכאי לפנסיה בתום שישה חודשים מתחילת העבודה. עובד שיתקבל לעבודה כשהוא מבוטח כבר בביטוח פנסיוני, יהיה זכאי לביצוע ההפרשות לאחר שלושה חודשים מיום כניסתו לעבודה, רטרואקטיבית. גובה ההפרשות מצד המעסיק והעובד יגדלו בהדרגה: בשלב הראשון העובד והמעסיק יפרישו יחד 2.5% מהשכר והסכום יגדל בהדרגה עד שבשנת 2013 יחויב המעסיק להפריש 10%, והעובד יפריש 5% נוספים. מעסיק שלא ידאג לפנסיה לעובד יעבור על הצו ועלול להיענש. הפנסיה היא פנסיה מקיפה, שתכלול גם ביטוח למקרים של נכות או מוות של העובד.

ביום 6.3.11 נעשה הסכם חדש ומשולב בין הצדדים המקנה שיפור תנאים כמו: תוספת להפרשות (17.5% ב – 2014) ; הגדרת הסכם מיטיב ועוד.

ההסכם יחול על כלל העובדים במשק מכוח צו הרחבה אך למעט עובדים שיש להם הסכם מיטיב מכוח הסכם כלשהו – הסכם קיבוצי כללי (ענפי), הסכם קיבוצי מיוחד, הסכם אישי, צו הרחבה או פנסיה תקציבית (ע"י המעביד או ע"י קופת גמל כשלם) (להלן הסדר המיטיב). צו ההרחבה כולל הגדרה מפורטת של הסדר מיטיב.

אם יש לגבי העובד הסדר מיטיב אך טרם חל עליו – יחול עליו בתקופת הביניים צו הרחבה לפנסיה חובה.

מי שיש לו הסדר מיטיב אך רכיב הפיצויים בו נופל מהשיעור שנקבע בצו ההרחבה לפנסיה חובה, על המעסיק להפריש לפחות את רכיב הפיצויים בשיעור שנקבע בצו ההרחבה.

תנאי הזכאות לפנסיה:

– על כל עובד החל מגיל 21 לגבר ו – 20 לאישה ועד גיל פרישת חובה עפ"י חוק גיל הפרישה, שהוא גיל 67 לגבר ולאשה, ורק אםהעובד פרש מעבודה בגיל זה או לאחריו ומקבל "קיצבה" שלא מהמוסד לביטוח לאומי.

– כל עובד שישלים 6 חודשי עבודה זכאי לביצוע הפרשות.

– עובד שהתחיל לעבוד במקום עבודה והינו בעל הסדר לביטוח פנסיוני יהיה זכאי להיות מבוטח מהיום הראשון לעבודה. ביצוע ההפרשות יחל לגביו לאחר 3 חודשי עבודה רטרואקטיבית למועד תחילת עבודתו, או בתום שנת המס, המוקדם מביניהם.

השכר לצורך ביטוח פנסיוני ורכיביו:

השכר המבוטח הינו השכר הקובע כפי שקבוע בחוק פיצויי פיטורים ובתקנות ויכלול את שכר הבסיס וכן את כל התוספות הקבועות להן זכאי העובד, המהוות חלק מהשכ רהקובע לפיצויים, כקבוע בתקנות . תקרת השכר המבוטח היא עד גובה השכר הממוצע במשק כמשמעותו בסעיף 2 לחוק הביטוח הלאומי.

שיעור ההפרשות מהשכר יבוצעו בהדרגה במשך 6 שנים מידי חודש במועדים הבאים:

יש מי שנהנה מהסדר פנסיה מיטיב. הסדר פנסיה מיטיב הוא הסדר בו מבוטח עובד או שמעסיקו מחויב לבטחו מכוח הסכם קיבוצי ו/או הסדר קיבוצי ו/או הסכם אישי ו/או מנהג ו/או נוהג ו/או צו הרחבה, קיים או עתידי, ו/או דין, ואשר מתקיים לגביו אחד מהבאים:

1. שיעור ההפרשות בגינו לקופת גמל, לרבות קרן פנסיה, עומד לכל הפחות על 17.5% משכר העובד.

2. ההסדר הביטוחי שלו כולל, לרבות באופן נלווה או כנספח, גם ביטוח למקרה פטירה וביטוח למקרה אובדן כושר עבודה בקופת ביטוח, המבוססים על תשלום כספי תגמולים ופיצויי הפיטורים, ובלבד שחלק המעסיק לתגמולים אינו נופל מ-5% משכר העובד, חלק המעסיק לפיצויי פיטורים אינו נופל מ-5% משכר העובד וחלק העובד לתגמולים אינו נופל מ-5% משכר העובד.

3. שיעור ההפרשות בגינו עומד לכל הפחות על 11.5% משכרו (5.5% תגמולי עובד ו-6% תגמולי מעביד) או בהסדר פנסיית יסוד בקרן פנסיה ותיקה. על המעביד של עובד כאמור בסעיף קטן זה, תחול חובת העברת רכיב "פיצויי הפיטורים", בהתאם להסכם הקיבוצי.

4. ההסדר הביטוחי שלו, לרבות הפרשה לקופת גמל (הסדר קצבתי או הוני ו/או כל שילוב ביניהם), הוא כזה ששיעור ההפרשות בגינו עומד לכל הפחות על 10% משכרו (5% תגמולי עובד ו-5% תגמולי מעביד). על המעביד של עובד כאמור בסעיף קטן זה תחול חובת העברת רכיב "פיצויי הפיטורים", בהתאם להסכם הקיבוצי.

5. ההסדר הביטוחי שלו הוא בפנסיה תקציבית בתוכנית המעניקה לעובד זכות לפנסיית זקנה, וכיסויים למקרה מוות ונכות, המשולמת על ידי המעביד (בין במישרין ובין באמצעות קופת גמל כשלם) ובלבד שמדובר בהסדר המיטיב על ההסדר הקובע בהסכם זה.